Extreme Wetterereignisse werden immer häufiger. Welche Schäden Starkregen und Überschwemmungen anrichten können, haben wir auch bei uns in Baden-Württemberg und Bayern in den letzten Jahren immer häufiger zu spüren gekriegt.

Umso überraschender ist, dass Hauseigentümer in Deutschland überwiegend unzureichend gegen extreme Wetterereignisse wie Starkregen und Überschwemmungen versichert sind.

Doch wie groß ist die Gefahr tatsächlich? Wie groß ist die Versicherungslücke? Und wie können Sie sich als Hauseigentümer richtig absichern? Das erklären wir in diesem Artikel.

Inhalt

Extreme Wetterereignisse werden immer häufiger

Historisch betrachtet hat es schon immer Unwetterkatastrophen gegeben. Sie gehören zu den normalen Wetterschwankungen.

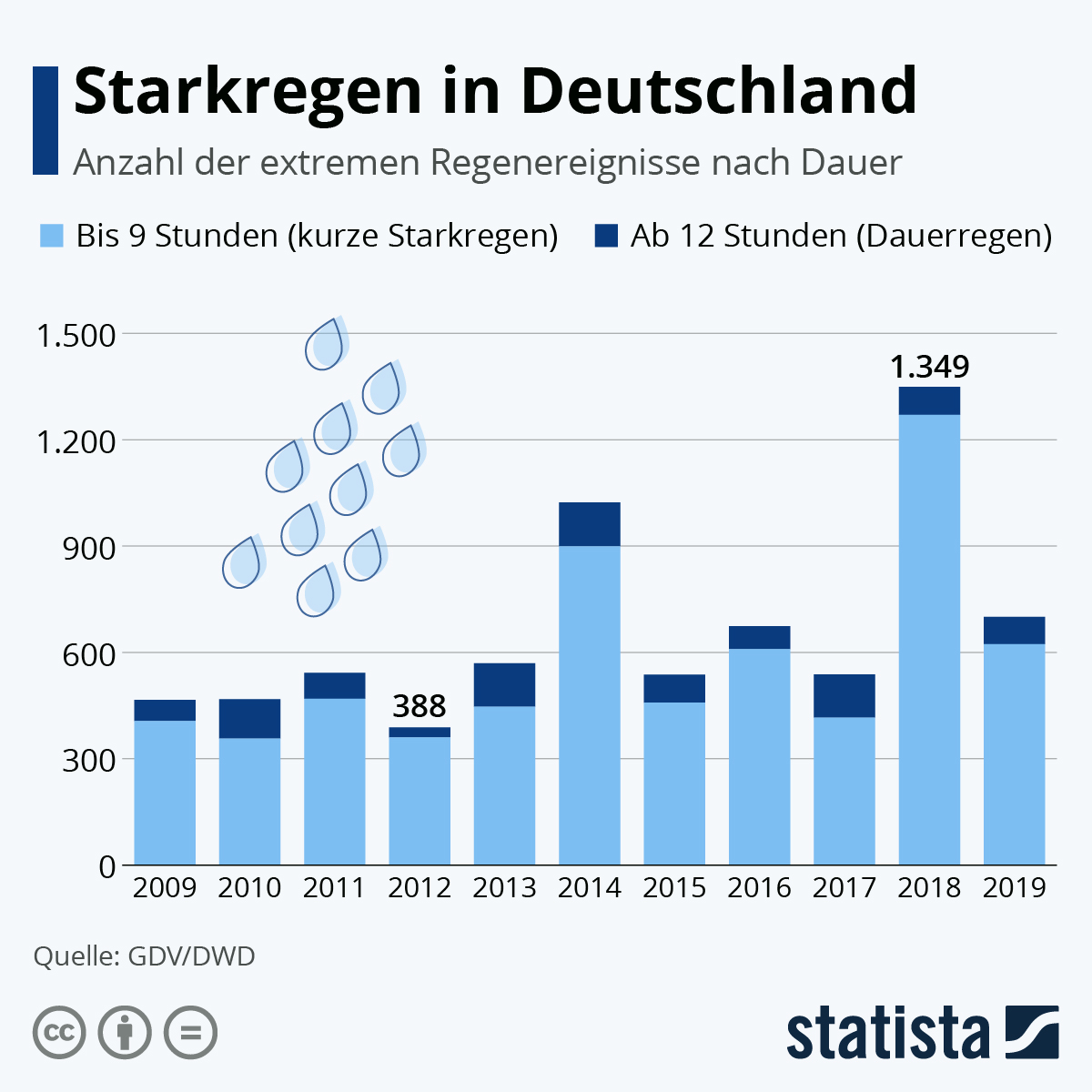

Auffällig ist jedoch die steigende Frequenz in der diese Ereignisse auftreten. Auch die entstandene Schadenshöhe zeigt einen steigenden Trend, wie eine Studie der GDV zeigt.

Ein weiteres Überraschendes Ergebnis der oben genannten Studie ist, dass es jeden treffen kann. In den letzten Jahren habe es über 11.000 Starkregenereignisse gegeben, die mit ähnlicher Wahrscheinlichkeit in allen deutschen Regionen aufgetreten sind.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei StatistaNur unzureichend gegen Naturkatastrophen versichert

Seit dem 1. Juli 2019 erhalten Hochwassergeschädigte in Bayern keine staatliche Soforthilfe mehr. Dem vorausgegangen war eine Empfehlung an alle Hauseigentümer eine entsprechende sogenannte “Elementarschadenversicherung” abzuschließen.

Trotzdem ist die Zahl der mit einer Elementarschadenversicherung abgesicherten Wohngebäude in Bayern mit 39% noch relativ gering und liegen unter dem Bundesdurchschnitt von 45% (Quelle: Statista). Laut Versicherungskammer können 99% der Wohngebäude in Bayern gegen Elementarschäden versichert werden und es besteht eine dringende Empfehlung dies auch zu tun.

Wie können sich Hauseigentümer dagegen absichern?

Eine Elementarschadenversicherung deckt Schäden ab, die durch Naturkatastrophen wie Starkregen und Überschwemmungen entstehen.

Diese Schäden sind in den meisten Wohngebäudeversicherung nicht enthalten. Sie decken in der Regel lediglich Schäden ab, die durch Feuer, Elektrizität oder Leitungswasser entstanden sind.

Kommt es zu Starkregen, kann das Wasser nicht versickern und es kommt zu Überschwemmungen oder Rückstau von Abwasser. Kommt Wasser ins Haus, quellen Holz und Laminat auf, Möbel werden unbrauchbar, Teppiche stockig und Elektronik schließt kurz. Auch die Bausubstanz kann durch die Nässe angegriffen werden und schwere Schäden hinterlassen.

Was ist versichert?

Elementarschadenversicherungen gibt es sowohl in der Wohngebäudeversicherung als auch in der Hausratversicherung. Durch den Abschluss einer solchen Versicherung sind Schäden, die durch Starkregen, Überschwemmungen und Abwasser-Rückstau entstehen abgesichert.

Auch weitere Elementarschäden sind mitversichert. Welche das genau sind, ist je nach Versicherung unterschiedlich. Wichtig ist, bei Abschluss genau auf die genannten versicherten Gefahren und Schäden zu achten.

Steigender Trend: Allgefahren-Versicherungen

Da die Unwetterereignisse immer häufiger und unvorhersehbarer werden hat sich in den letzten Jahren ein neuer Trend gezeigt: Allgefahren-Versicherungen.

Anders als die Elementarschadenversicherungen decken die Allgefahrenversicherungen nicht nur die in der Versicherungspolice genannten Gefahren ab, sondern funktionieren genau andersherum. Alles was nicht explizit ausgeschlossen wird, ist versichert.

Fazit

Der steigende Trend zu Elementarschadenversicherungen und Allgefahren-Versicherung ist in Deutschland deutlich zu sehen. Grund dafür sind die immer häufiger werdenden extremen Wetterereignisse wie Starkregen und Überschwemmungen.

Hauseigentümer sollten ihre Versicherungspolice überprüfen, um etwaige Deckungslücken aufzudecken und dem finanziellen Ruin im Schadensfall zu verhindern.